Đây là kết quả nghiên cứu độc lập của Vietnam Report, được xây dựng dựa trên nguyên tắc khoa học và khách quan nhằm ghi nhận và tôn vinh những doanh nghiệp trụ cột của ngành Bất động sản đã và đang nỗ lực hết mình đạt nhiều thành tựu trong hoạt động sản xuất kinh doanh, xây dựng thương hiệu, thể hiện bản lĩnh vững vàng với năng lực tài chính ổn định, sức chống chịu tốt trong bối cảnh kinh tế toàn cầu đầy biến động trong năm vừa qua. Các doanh nghiệp được lọc ra từ cơ sở dữ liệu về các doanh nghiệp Việt Nam trong các nghiên cứu xếp hạng của Vietnam Report thuộc ngành Bất động sản với dữ liệu tài chính cập nhật đến ngày 31/12/2022, kết hợp sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí trên truyền thông) và khảo sát đối tượng nghiên cứu nhằm đưa ra đánh giá khách quan, đầy đủ nhất về doanh nghiệp cùng một số tên tuổi tiêu biểu.

Danh sách 1: Top 10 Chủ đầu tư Bất động sản năm 2023

Danh sách 2: Top 10 Công ty Bất động sản công nghiệp năm 2023

Bức tranh ngành Bất động sản năm 2022: Đầu năm sôi động, cuối năm “bất động”

Bước ra khỏi đại dịch COVID-19, thị trường bất động sản năm 2022 đã có nhiều cơ hội để hồi phục và phát triển: Ngay từ quý 1, hàng loạt chủ đầu tư lên kế hoạch mở bán nhiều dự án, bất động sản vươn lên vị trí số 2 về thu hút đầu tư trực tiếp nước ngoài (đạt gần 600 triệu USD), giá trị M&A cao nhất trong 5 năm (đạt gần 1 tỷ USD)… Sự sôi động của thị trường không chỉ từ phía cung mà còn ở cả phía cầu. Mức độ quan tâm đến sản phẩm bất động sản tăng ở hầu hết phân khúc, đặc biệt là loại hình đất nền dự án.

Kể từ tháng 4/2022, thị trường lắng dần với sức mua giảm, đầu tiên là ở phân khúc đất nông thôn, đất nền rồi lan sang thị trường căn hộ trung – cao cấp tại các đô thị lớn. Các phân khúc căn hộ dịch vụ, văn phòng cho thuê, nhà biệt thự, liền kề, bất động sản nghỉ dưỡng… đều ghi nhận sự sụt giảm đáng kể. Tình trạng này kéo dài đến hết năm 2022 do hàng loạt khó khăn đè nén. Nhà nước đã thực hiện những chính sách nhằm thắt chặt tín dụng ngành để hướng tới mục tiêu tăng trưởng bền vững và tăng cường thanh tra, kiểm tra các vi phạm và hoạt động kinh doanh của doanh nghiệp bất động sản. Ngoài ra, việc nhiều lãnh đạo doanh nghiệp vướng vào vòng lao lý đã gây ra tâm lý bất an cho toàn thị trường, khiến nhiều giao dịch bị trì hoãn, các dự án đang triển khai phải dừng đột ngột. Theo nhận định của phần lớn chuyên gia, những khó khăn này còn nặng nề, nghiêm trọng hơn nhiều so với yếu tố bất khả kháng từ dịch bệnh.

Mặc dù nhiều phân khúc thị trường rơi vào điểm nghẽn, nhưng bất động sản công nghiệp vẫn là điểm sáng khi tỷ lệ lấp đầy của các khu công nghiệp từ 85% trở lên. Do nhu cầu mạnh mẽ từ nhiều lĩnh vực khác nhau, tỷ lệ lấp đầy trung bình của các thị trường cấp 1 tại miền Bắc (gồm Hà Nội, Hải Phòng, Hải Dương, Hưng Yên, Bắc Ninh) đạt 83,2% tính đến quý 4/2022. Miền Nam cũng đón nhận tin tích cực từ phân khúc bất động sản công nghiệp với tỷ lệ lấp đầy trung bình đạt 90% đối với thị trường tại TP. Hồ Chí Minh, Đồng Nai, Bình Dương, Long An. Theo kết quả khảo sát của Vietnam Report, có 28,6% doanh nghiệp bất động sản công nghiệp cho biết doanh thu và lợi nhuận của họ tăng trưởng trên 15% so với năm 2021. Trong bối cảnh toàn ngành gặp khó khăn, đây cũng là thành tích đáng ghi nhận của nhóm doanh nghiệp bất động sản công nghiệp.

Với một bức tranh phân mảng theo thời gian và theo phân khúc trong năm 2022, tình hình kinh doanh của các doanh nghiệp trong ngành cũng có sự phân hóa mạnh. Theo Tổng cục Thống kê, tính đến hết năm 2022, số doanh nghiệp bất động sản giải thể nhiều hơn so với thời kỳ bùng phát COVID-19 với gần 1.200 doanh nghiệp; trong khi đó, số doanh nghiệp giải thể năm 2021, 2020 lần lượt là 861, 978. Riêng quý 1/2023, đã có 1.816 doanh nghiệp ngừng kinh doanh có thời hạn và 341 doanh nghiệp giải thể.

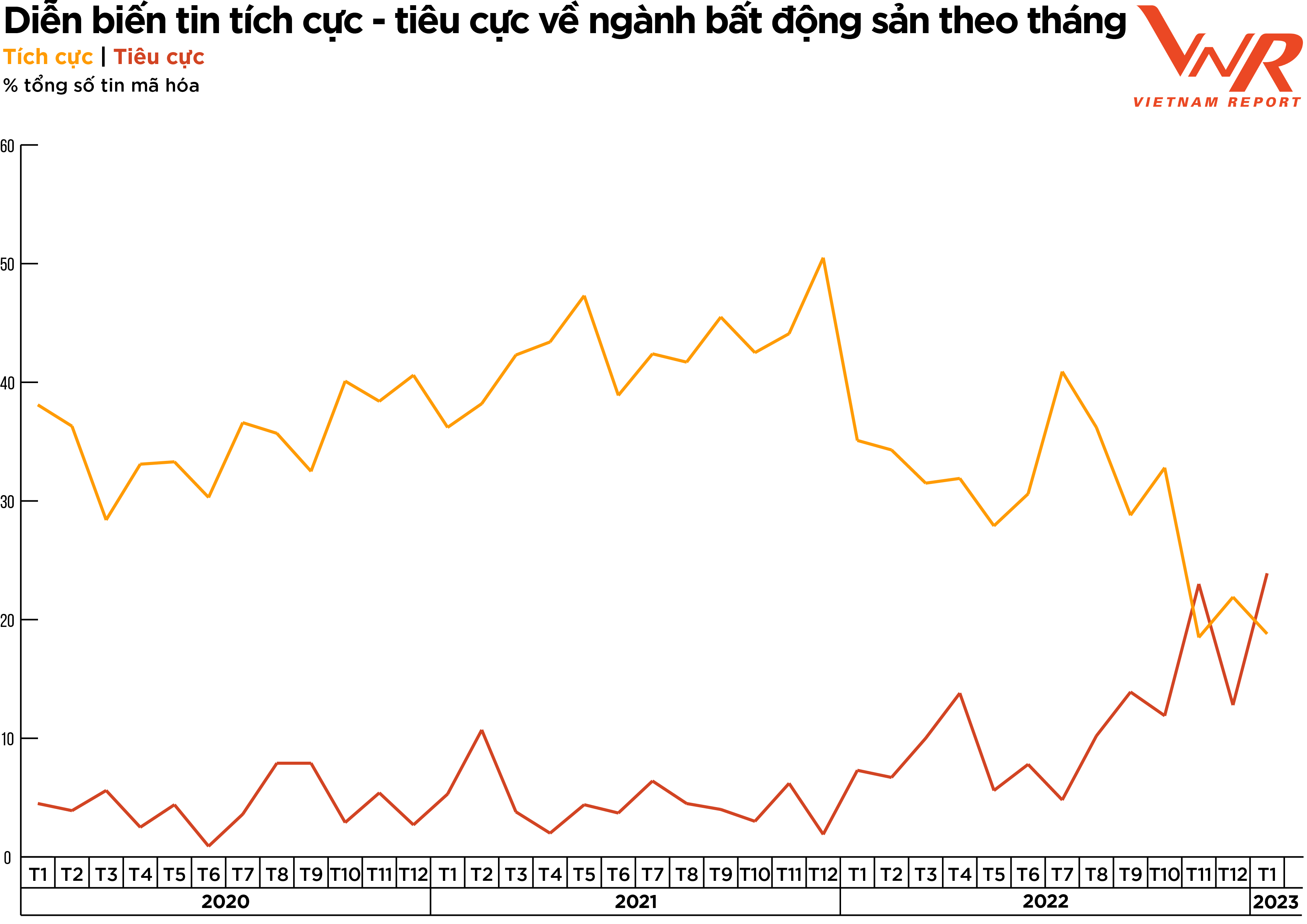

Bức tranh ngành bất động sản thời gian qua cũng được phản ánh chân thực qua lăng kính truyền thông. Kết quả phân tích truyền thông trên các kênh có ảnh hưởng cho thấy ngành bất động sản trong những tháng cuối năm 2022 phải đón nhận lượng thông tin tiêu cực lớn nhất trong 3 năm trở lại đây. Lượng thông tin tiêu cực chỉ được kiểm soát tốt (mức dưới 10%) đến hết tháng 7, bước sang các tháng tiếp theo với những diễn biến kém tích cực trong kết quả kinh doanh, lãi suất tăng mạnh, kênh huy động từ trái phiếu gặp khó khăn khiến dòng vốn tắc nghẽn đã làm cho tỷ lệ thông tin tiêu cực tăng mạnh. Đáng chú ý, có những thời điểm lượng tin tiêu cực vượt lượng tin tích cực (tháng 11/2022 và tháng 1/2023).

Hình 1: Diễn biến tin tích cực – tiêu cực về ngành bất động sản theo tháng

Về chất lượng thông tin, doanh nghiệp được đánh giá là “an toàn” khi đạt tỷ lệ chênh lệch thông tin tích cực và tiêu cực so với tổng lượng thông tin được mã hóa ở mức 10%, tuy nhiên ngưỡng “tốt nhất” là trên 20%. Theo kết quả nghiên cứu từ tháng 2/2022 đến tháng 1/2023, có 57,7% doanh nghiệp đạt mức 10% và 42,3% đạt ngưỡng 20%; trong khi đó, con số này cách đây một năm lần lượt là 73,8% và 65,4%. Có thể thấy chất lượng thông tin đồng pha sụt giảm cùng kết quả hoạt động kinh doanh khi so sánh với năm trước.

Gỡ nút thắt dòng tiền để phá băng thanh khoản: Câu chuyện sống còn của ngành bất động sản năm 2023

Một trong những đặc trưng của hoạt động kinh doanh bất động sản là cần nguồn vốn lớn trong trung và dài hạn. Trên thế giới, nguồn cung cấp vốn chủ yếu cho thị trường bất động sản là các quỹ đầu tư, thị trường chứng khoán. Trong khi đó ở Việt Nam, các định chế tài chính chưa hình thành đầy đủ nên các doanh nghiệp trong ngành vẫn đang phụ thuộc chủ yếu vào nguồn vốn tín dụng từ ngân hàng và vốn trực tiếp từ người dân.

Trong khoảng 5 năm trở lại đây, sự thăng hoa của thị trường chứng khoán và sự nở rộ của thị trường TPDN đã hỗ trợ doanh nghiệp có nhiều tài lực hơn để thực hiện các dự án đầu tư. Tuy nhiên, việc Nhà nước thắt chặt tiêu chí phê duyệt dự án, chấn chỉnh thị trường trái phiếu bằng việc mạnh tay xử lý một số tổ chức, cá nhân có liên quan đến hoạt động phát hành trái phiếu doanh nghiệp – mặc dù được đánh giá là cần thiết – nhưng cũng đã tạo ra tác động lớn đến thị trường và tâm lý nhà đầu tư. Thêm vào đó, 3 năm trở lại đây, bối cảnh môi trường kinh doanh có nhiều biến động lớn, lạm phát tăng cao khiến Ngân hàng trung ương các nước và Việt Nam phải chuyển từ chính sách nới lỏng sang thắt chặt tiền tệ (giảm cung tiền, tăng lãi suất) để kiểm soát lạm phát, ổn định môi trường kinh tế – xã hội. Những nhân tố này khiến các doanh nghiệp trong ngành không chỉ suy yếu về năng lực tài chính mà còn ngày càng khó tiếp cận được các nguồn vốn ở cả kênh cổ phiếu, trái phiếu, tín dụng ngân hàng, vay nước ngoài.

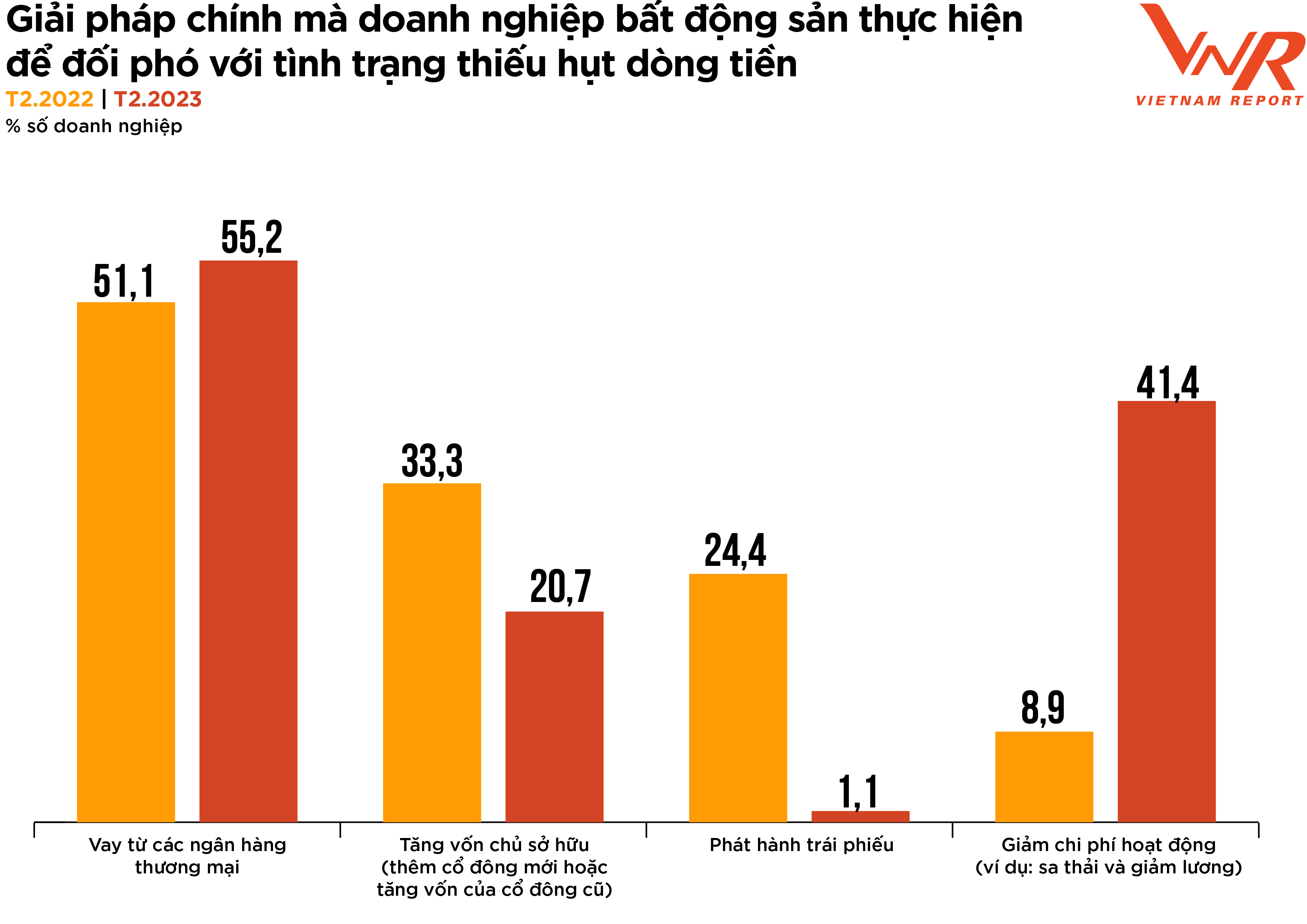

Để đối phó với tình trạng thiếu hụt dòng tiền, 55,2% số doanh nghiệp tham gia khảo sát của Vietnam Report lựa chọn giải pháp Vay từ các ngân hàng thương mại, tăng 4,1% so với năm trước đó. Tỷ lệ doanh nghiệp dự kiến sẽ thắt lưng buộc bụng, tiết giảm chi phí hoạt động tăng lên mạnh nhất (41,4%). Tỷ lệ doanh nghiệp huy động từ kênh trái phiếu giảm mạnh từ 24,4% xuống còn 1,1%.

Hình 2: Giải pháp chính mà doanh nghiệp thực hiện để đối phó với tình trạng thiếu hụt dòng tiền

Mặt khác, Chính phủ đã có biện pháp tháo gỡ khó khăn cho doanh nghiệp không có tiền trả nợ trái phiếu đúng hạn bằng việc ban hành Nghị định 08/2023/NĐ-CP sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các Nghị định quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế. Nghị định 08/2023, Nghị định 153/2020 và Nghị định 65/2022 được coi là những nỗ lực của Chính phủ nhằm khơi thông dòng vốn trái phiếu cho thị trường bất động sản xuyên suốt giai đoạn vừa qua.

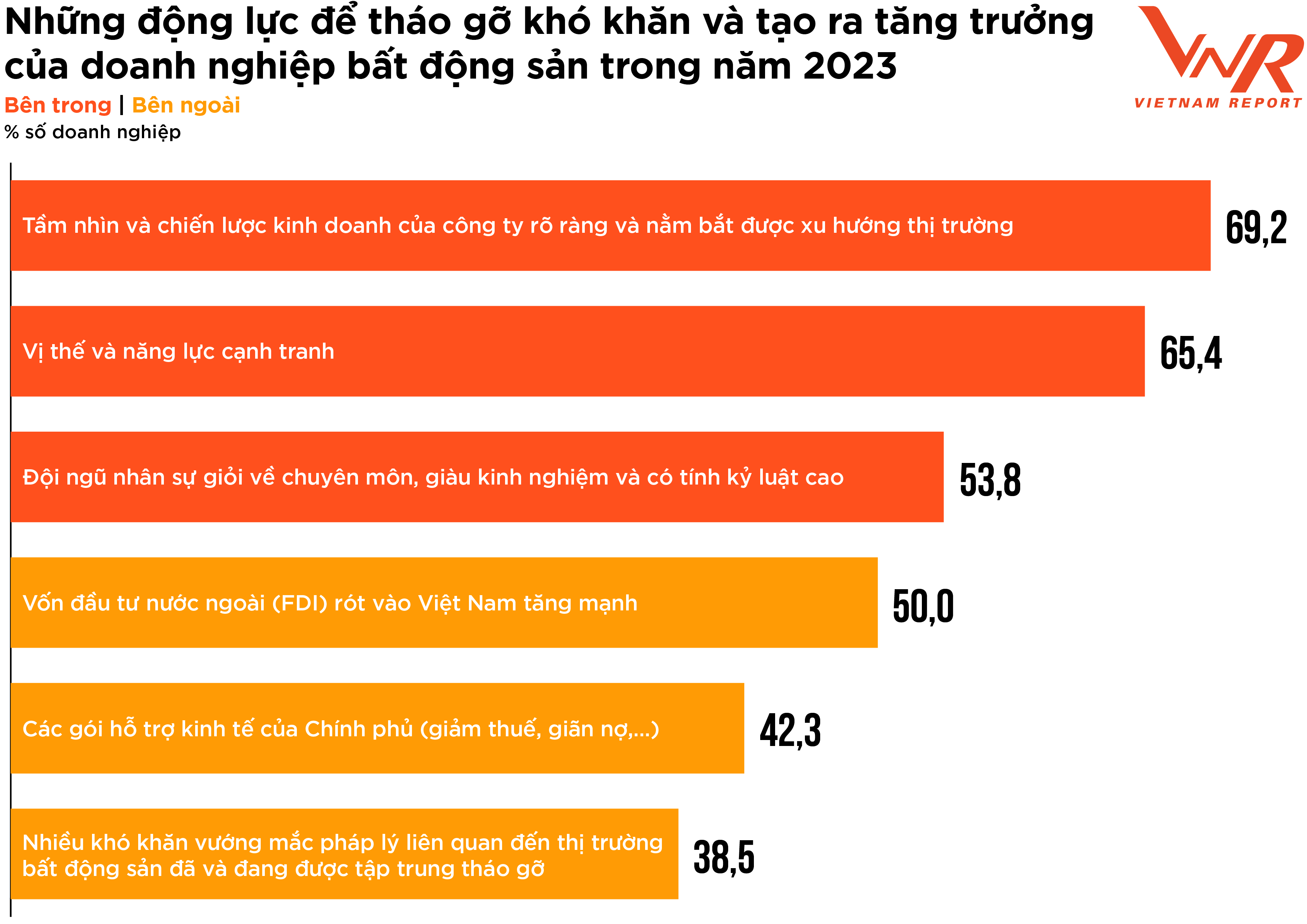

Bên cạnh những biện pháp hỗ trợ từ Chính phủ, các doanh nghiệp trong ngành cũng nhận thức rất rõ về vấn đề phải nỗ lực tự cứu mình. Kết quả khảo sát của Vietnam Report chỉ ra top 6 động lực tháo gỡ khó khăn và tăng trưởng của doanh nghiệp, bao gồm: (1) Tầm nhìn và chiến lược kinh doanh của công ty rõ ràng và nắm bắt được xu hướng thị trường; (2) Vị thế và năng lực cạnh tranh; (3) Đội ngũ nhân sự giỏi về chuyên môn, giàu kinh nghiệm và có tính kỷ luật cao; (4) Vốn đầu tư nước ngoài (FDI) rót vào Việt Nam tăng mạnh; (5) Các gói hỗ trợ kinh tế của Chính phủ (giảm thuế, giãn nợ,…); (6) Nhiều khó khăn vướng mắc pháp lý liên quan đến thị trường bất động sản đã và đang được tập trung tháo gỡ.

Hình 3: Những động lực để tháo gỡ khó khăn và tạo ra tăng trưởng của doanh nghiệp bất động sản trong năm 2023

Top 5 xu hướng và chiến lược ưu tiên của doanh nghiệp bất động sản

Trong bối cảnh còn nhiều khó khăn tồn đọng như nguồn vốn bị tắc nghẽn, bất cân xứng cung – cầu, vấn đề pháp lý chồng chéo, tác động của suy thoái kinh tế…, triển vọng ngành bất động sản trong thời gian tới chưa thể thực sự lạc quan. Tuy nhiên, dưới sự hỗ trợ của Chính phủ và sức mạnh nội lực của các doanh nghiệp, thị trường bất động sản vẫn còn khả năng chuyển biến tích cực hơn.

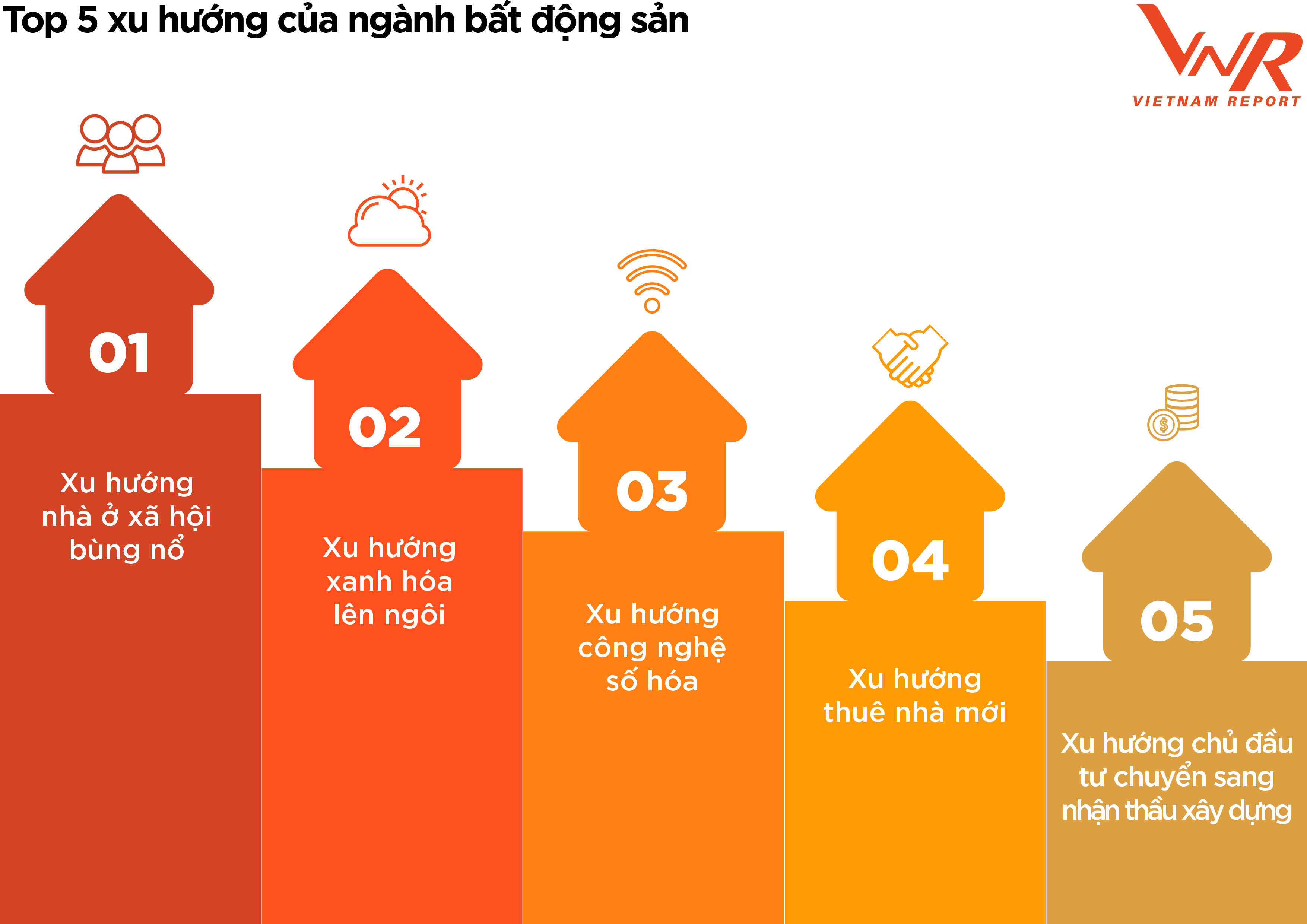

Theo nghiên cứu của Vietnam Report, phân khúc nhà ở xã hội có xu hướng bùng nổ khi nhu cầu của người dân gia tăng và đề án “Đầu tư xây dựng ít nhất 1 triệu căn hộ nhà ở xã hội cho đối tượng thu nhập thấp, công nhân khu công nghiệp giai đoạn 2021-2030” có tín hiệu tích cực. Việc tăng thêm hàng triệu căn nhà ở xã hội sẽ giải quyết bài toán thị trường nhà ở hiện nay vốn đang “thừa khúc trên, thiếu khúc dưới”.

Một xu hướng khác là “sống xanh” cũng đang lên ngôi khi an toàn và sức khoẻ dần trở thành một trong những yếu tố được quan tâm hàng đầu. Bên cạnh đó, công nghệ số hoá, thuê nhà mới và chủ đầu tư chuyển sang nhận thầu xây dựng cũng là được dự báo là ba xu hướng nổi bật trong thời gian tới.

Hình 4: Top 5 xu hướng của ngành bất động sản

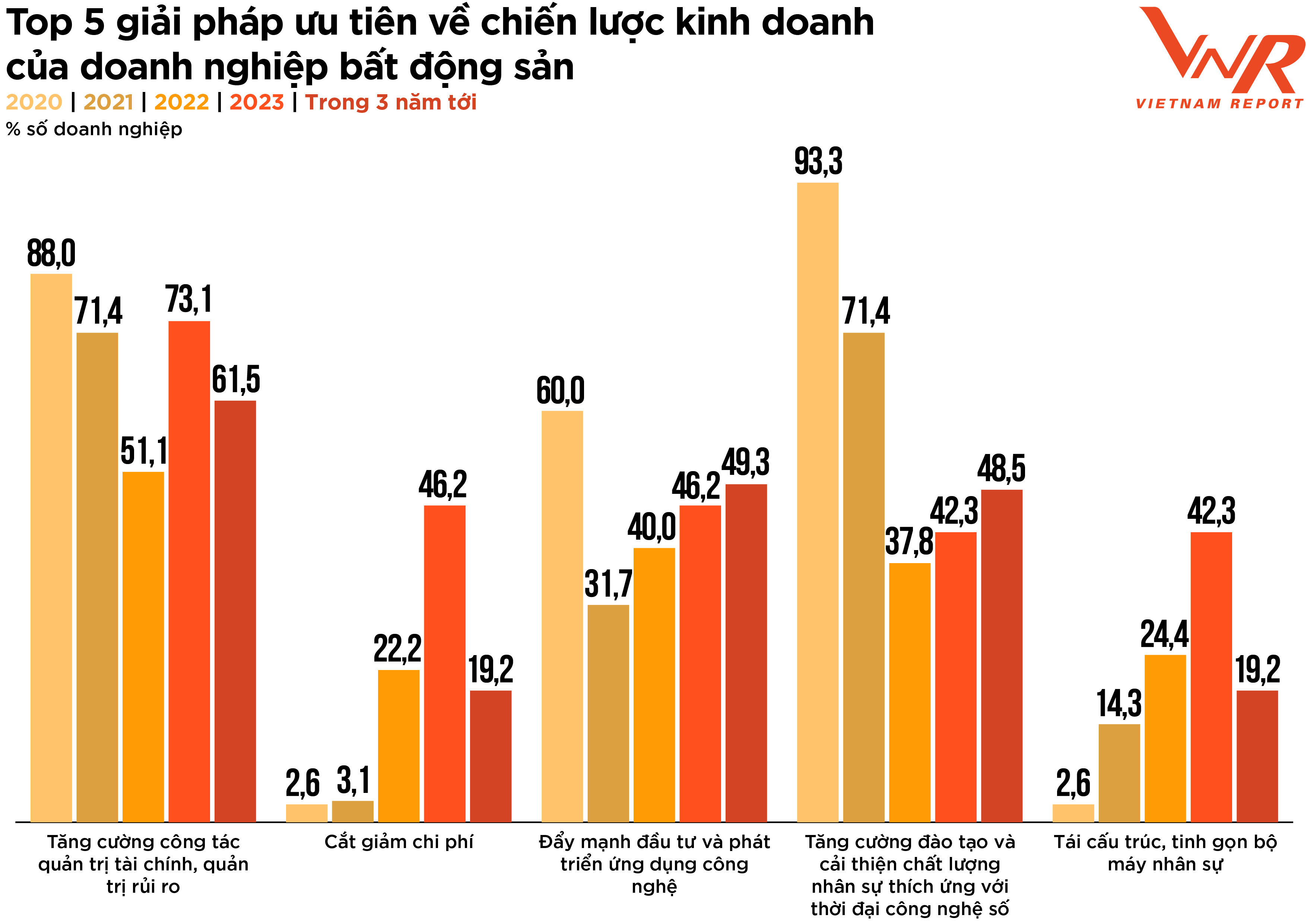

Để khắc phục khó khăn và đón đầu những cơ hội mới, các doanh nghiệp bất động sản nhận định cần ưu tiên 5 chiến lược: (1) Tăng cường công tác quản trị tài chính, quản trị rủi ro; (2) Cắt giảm chi phí; (3) Đẩy mạnh đầu tư và phát triển ứng dụng công nghệ; (4) Tăng cường đào tạo và cải thiện chất lượng nhân sự thích ứng với thời đại công nghệ số; (5) Tái cấu trúc, tinh gọn bộ máy nhân sự.

Hình 5: Top 5 giải pháp ưu tiên về chiến lược kinh doanh của doanh nghiệp bất động sản

Trong bối cảnh kinh tế thế giới nhiều biến động như hiện nay, 73,1% doanh nghiệp ưu tiên lựa chọn chiến lược Tăng cường công tác quản trị tài chính, quản trị rủi ro nhằm hướng đến mục tiêu cải thiện hiệu quả hoạt động, giảm thiểu tối đa các nguyên nhân dẫn tới sụt giảm doanh thu, lợi nhuận, chủ động trước các diễn tiến bất ngờ. Đáng chú ý, chiến lược Cắt giảm chi phí có sự tăng lên theo từng năm nhưng dự báo sẽ sụt giảm trong 3 năm tới, chủ yếu do thị trường đang dần hồi phục sau những hệ luỵ từ đại dịch COVID-19 kéo dài. Các doanh nghiệp đang dần chuyển hướng, ưu tiên phát triển chiến lược chuyển đổi số, chiến lược phát triển bền vững…

Những khó khăn của ngành bất động sản trong giai đoạn vừa qua vừa là phép thử, vừa là cơ hội cho các doanh nghiệp với sức mạnh tài chính ổn định và sức chống chịu tốt “thử lửa” để tôi luyện chính mình trở nên vững vàng hơn, bản lĩnh hơn. Đó là những doanh nghiệp chủ động và linh hoạt tái cấu trúc, tái cơ cấu đầu tư, thay đổi chiến lược kinh doanh, tiệm cận những chuẩn mực công nghệ và xu hướng mới của thị trường để tạo ra bước đột phá tăng trưởng trong chu kỳ kinh tế mới, qua đó khẳng định vị thế và uy tín của mình, xứng đáng là những trụ cột trong ngành bất động sản.

Nguồn: Vietnam Report